各国の決済事情シリーズ

「世界のキャッシュレス比率」

はじめに

各国の決済事情シリーズでは前回、総まとめとしてアジア各国の決済事情を比較しました。

今回はさらに考察を深めるべくキャッシュレス括りでまとめます。

キャッシュレス の定義

その名の通り、現金を介さない決済手段のことです。

決済事情シリーズで紹介した手段を分類すると以下になります。

キャッシュレス

- クレジットカード

- デビットカード

- 電子決済

- プリペイドカード

ノンキャッシュレス

- 代引き

- 銀行送金

- 現金

カード及びスマートフォンを用いた決済がキャッシュレス、それ以外のお財布から現金を出す決済がノンキャッシュレスとなります。銀行送金も便宜上ノンキャッシュレスとします。

なぜキャッシュレス?

日本

まず、日本の市場においては、経済産業省がキャッシュレス・ビジョンというドキュメントを発表していますので、引用して紹介します。

末尾にURLを掲載しております。

今後我が国は、少子高齢化や人口減少に伴う労働者人口減少の時代を迎え、国の生産性向上は喫緊の課題といえる。キャッシュレス推進は、実店舗等の無人化省力化、不透明な現金資産の見える化、流動性向上と、不透明な現金流通の抑止による 税収向上につながると共に、さらには支払データの利活用による消費の利便性向上や消費の活性化等、国力強化につながる様々なメリットが期待される。

世界

世界は上述の無人省力化、資金移動の透明化といった流れに加えて、偽札の横行による現金への信頼性の無さからキャッシュレスが浸透するといった国もあり、代表的な事例は中国です。

また、政策として高額紙幣を廃止したり、クレジットカード端末設置の義務化、所得控除など組み合わせて各国キャッシュレスを推進しております。

日本でも増税タイミングと合わせて、経済産業省主導でキャッシュレス決済の優遇措置を展開しています。(2020年6月まで)

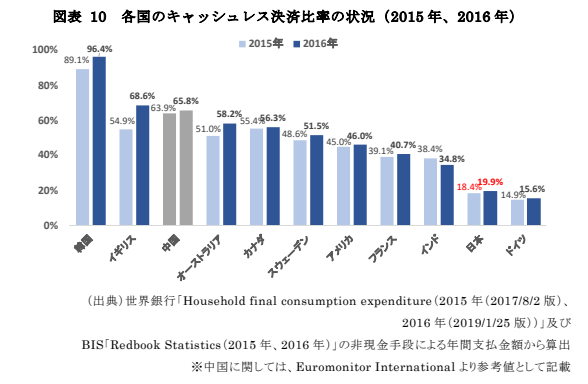

キャッシュレス比率ランキング

こちらは、一般社団法人キャッシュレス推進協議会が発表しているデータが一番最新であったため、紹介します。

2015年および2016年の比較になります。

主要な国を取り上げられている中で、特筆すべきは韓国でしょう。

韓国編でも掲載した通り、キャッシュレス化は世界に先駆けて一番浸透しており、2016年時点で96.4%に到達しています。

アジア通貨危機時に景気刺激策として実施した推進策が功を奏し、今では世界No1のキャッシュレス先進国となりました。

主な内容は以下です。

– 30万円を上限に20%を所得控除できる

– 年商240万円以上の店舗はクレジットカード決済が義務

– 1000円以上のクレカ決済で宝くじに参加可能

(当選金額1億8000万円)

特に所得控除があるのであれば、少額決済でも利用をしない手はないですよね。

以降は、急激に伸びているもののイギリス、中国が60%台が続き、日本は20%を切る水準に留まっていてキャッシュレス後進国だと言われています。

まとめ

越境ECでは、基本的にキャッシュレスでの決済が前提となります。

つまり、キャッシュレス決済の普及率が販売対象国にとっての販売ボリュームに直結することになります。

また、ローカルで普及しているキャッシュレス決済をシステムとして如何に網羅しているかになり、クレジットカードは5大国際ブランドに対応すればシェアのほとんどをカバーすることが出来ますが、モバイル決済は、各国が独自のサービスを提供しているため、ローカライズが必須となります。

つまり、販売対象国のボリュームは人口×所得×購買意欲(親日、信用、品質)×キャッシュレス普及率×システム対応という計算式が成り立ちます。

参考資料

キャッシュレス・ビジョン

キャッシュレス・ロードマップ 2019

クレジットカードデータ利用に係るAPI連携に関する検討会

関連記事はこちら

Author Profile

スターフィールド編集部

SHARE