中国3大決済、なんで3つもあるの?特徴の違い、使い分け方を解説!

はじめに

訪日中国人観光客向けサービス、中国向けの越境ECなどを行っている方は既にご存じであろうAliPay、WeChatPay、UnionPayといった中国独自の決済手段。「爆買い」ブームにより、一時期銀座に日本人より訪日観光客の方が多いといった現象が起きてからは、日本のドラッグストアやコンビニなどでも見かけるようになりました。

しかし、私たち日本人は中国向けの決済を日常ではあまり使用しないため、これら3つの特徴や使い分け方がよく分からないですよね。そこで今回は、中国3大決済について色々とまとめてみました。

中国3大決済とは

具体的な定義はありませんが、基本的に中国で最も利用されているモバイル決済、AliPay、WeChatPay、UnionPayのことを指します。弊社のアジア向け越境ECカート、LaunchCartも2016年にこれら全ての決済と接続を完了し、中国向けに販売されている多くの日系企業様にご利用いただいております。

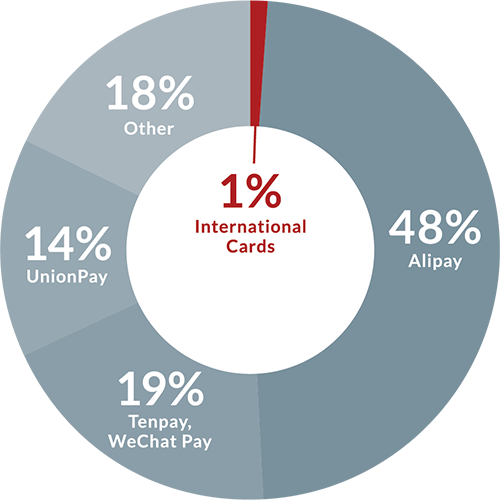

以下のグラフは、中国ECにおける決済サービスプロバイダのマーケットシェアであり、Alipayがダントツの1位です。

では、各サービスの特徴や違いについて探ってみましょう。

支付宝(Alipay)

![]()

アリババグループが設立したCtoC型のECサイト、淘宝网(タオバオ)の決済手段として普及した、モバイル決済サービスです。現在では、タオバオでの買い物のみならず、他のECサイトでの買い物、公共料金の支払い、オフラインでの買い物など、生活のありとあらゆる所で利用されています。中国国内でのモバイル決済シェアは50%を占めるとも言われており、中国最大の第三者決済サービスです。

アリババグループが提供する決済サービスなため、淘宝网だけでなく、天猫(Tmall)での主要な決済手段として導入されています。

同じモバイル決済であるWeChatPayとの大きな違いは、Alipayの方が「ECでの決済」や「金融サービス」に特化している部分で、支払いや知人への送金だけでなく、保険、少額ローンや投資などの機能があります。

4億人のアクティブユーザーを抱えるとのデータもあり、中国向け越境ECでは欠かせない決済サービスです。

※ちなみに、支付宝は中国語では「ジーフーバォ」と読むそうです。

微信支付(WeChatPay)

Alipayに比べて「コミュニケーション」に特化した決済サービスである、WeChatPay。世界中に6億人のアクティブユーザー(WeChatユーザーは11億人以上)を抱えるとも言われています。

中国の「お年玉」や「ご祝儀」のような風習である「紅包(ホンバオ)」をWeChat経由で渡すなど、買い物以外のお金のやり取りでも頻繁に利用されているようです。Alipayにも友達同士や家族同士での送金機能はありますが、チャットしながらお金のやり取りをできるWeChatを使う人の方が多いと考えるのも自然かと思います。筆者の友達は、大学時代の仕送りは全てWeChat経由で両親からもらっていたらしいです。

ちなみに、WeChatPayはAlipayと同じように日常生活の決済手段として利用されていますが、中国最大のECモール天猫(Tmall)と淘宝网(タオバオ)では利用することができません。その代わり、京東(ジンドン)では利用することができます。Alipayがモバイル決済のシェアを取っているのも、サービスのコンセプトだけでなく、このようなECモールで利用できないという背景もあるからかと思いました。

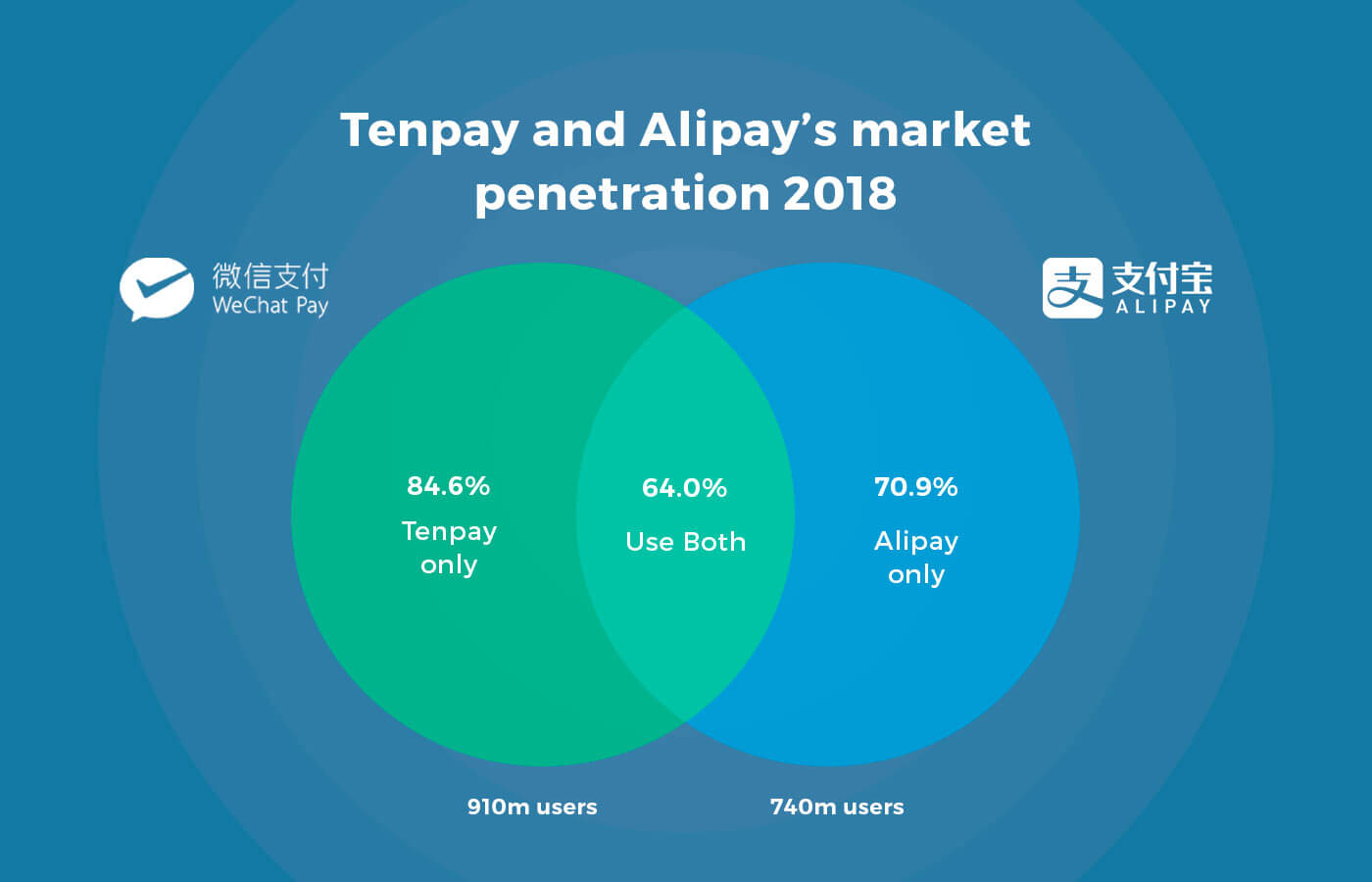

ですが、越境ECを始める際には、ECの決済シェアをとっているAlipayだけ導入すれば良いのではないか?と考えられる方もいらっしゃるかと思います。まずは以下のグラフをご覧ください。

2018年のデータにはなりますが、どのサービスにも「ロイヤルユーザー」「ヘビーユーザー」と呼ばれる層がある通り、Alipayしか使わない、WeChatPayしか使わない人が存在します。また、WeChatPayは、中国のコミュニケーションで必須となっているWeChatに付随している決済サービなため、Alipayに比べ導入の手間がかからずユーザー数が多いことも特徴として挙げられます。ユーザビリティ向上のためにも、越境ECサイトにてWeChatPayを導入したほうが良いでしょう。

※AlipayにもWeChatPayにもついている「支付」ですが、中国語で「支払う」という意味だそうです。

銀聯(UnionPay)

UnionPayは、中国政府主導で作られた国際クレジットカードブランドです。発行枚数80億枚以上(世界1位)176の国と地域で利用することができます。中国では、銀行のキャッシュカードを作ると、自動的に銀聯ブランドが付属されており、実店舗でデビットカードとして利用されること多いそうです。

AlipayやWeChatPayはモバイル端末での決済な一方で、UnionPayはカードなので、誰でも一枚は持っているといった感覚なのでしょうか。また、少し古めのデータですが、2015年にUnionPay全所有者のうち、5億人がECでの買い物に利用しているというデータもありました。

ほかにもたくさんある!中国モバイル決済

日本や他のアジア諸国でも、「キャッシュレス化」が叫ばれ、QRコード決済といった新たなモバイル決済が続々とサービス開始がされています。中国も同様で、上記3大決済のパワーは凄まじいものの、他の決済サービスも様々な工夫を凝らしています。

以下に、中国新興決済サービスについてまとめているので、ぜひご覧ください。

まとめ

今回は、中国3大決済のそれぞれの特徴について調べてみました。

3つとも中国人の生活には欠かせないサービスであり、大多数の人が3つを使い分けて生活を送っているようにも思いました。一方で、用途別に使い分ける人や、ある一つのサービスに利用を集中している人も、いらっしゃると思うので(ちなみに筆者はヘビーマイラーです)、どのような方にも心地よく購入していただけるECサイト作りという観点では、3大決済の導入が不可欠だとも感じました。

《参考》LTL Mandarin School , nihaopay , BusinessofApps , digima , MindStudios

Author Profile

SHARE